�_���m ������

���V���������ط��خa�u������˾���ό�530200��

ժҪ���lչ��N��ʽ���m��Ҏģ�ѳɞ�δ���r�I�lչڅ�����ɴˮa�������سа����I���c���I����õėl���ѽ�����������������Ҫ�����سа����I���c���I����õėl���M�з������綨���سа����I���c���ؽ��I�����D�ăȺ�������������ᘌ��Ե����������߀ԭ�����õ�˼·�c���gҪ�c̎���������Դˌ��F���سа����I�������I�����D��Ч��ֵ�c�P�о���

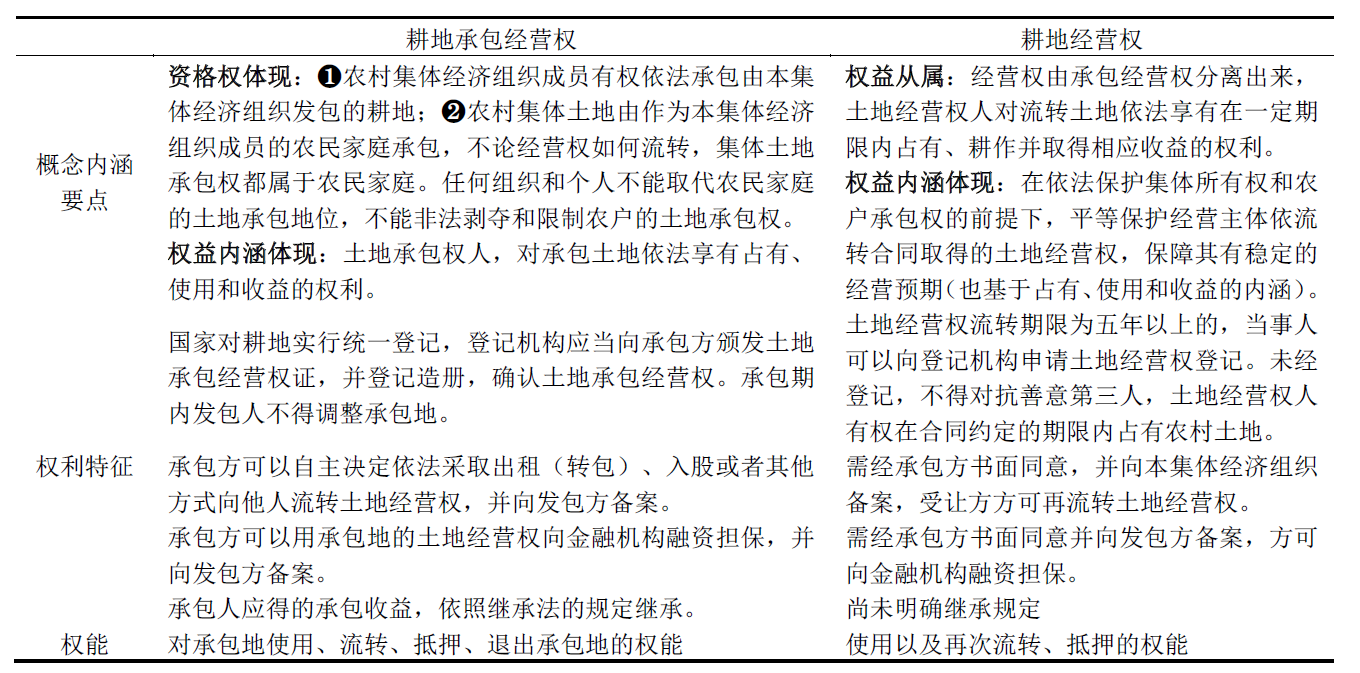

�P�I�~������������а����I�������I�����D������������߀ԭ����߀ԭ������Ȼ�L�U���Ј��L�U�����ع�ֵ

�S���҇��r�I�F�����M�̵����M���r���ͥ�а��������D���ٶȳʼӿ�B�������yӋ��ȫ����ͥ�а��������D��e����1994���0.09�|�����L��2019���5.54�|����25���g���L��61��������2019�����r���������D����ʽ��Ҳ�����ʬF�����w��Ԫ�İlչ�B������Ҫ�������⣨�D�������D�����Q���ɷݺ��������������Գ��⣨�D�����������������@�N��ʽ���D�ĸ�����2019�ꮔ����_��4.46�|����ռȫ��������D����e��80.51%����ͥ�а��������D���������D��ʽ��څ�ڶ��������ڡ��䡷���r�����سа������ȇ��ҷ�������Ҏ�wϵ�������Լ���ʩ�l�����d���ґ��Եı��������l���Ј������õ��Mһ�����l���w�F���ɴ������I�������سа����I���з��x�����������骚��������r�õ��Ј������Ќ��F�rֵ�@�����ɞ鳣�B�����^��Ҫ���ڇ������е��r�õ������w���ع��r���gҎ�����A���������а����I�������I�����D�ę���������������������m���Ĺ��r���F˼·�c������

1.���سа����I���c���ؽ��I��綨

2016�������k�����kӡ�l���P�������r���������Й�а��ཛ�I������k������Ҋ�����_����“�䌍���w���Й��������r���а������Ż����ؽ��I��”��“�������”�Ļ��{��2018��������ӆ�ġ��r�����سа����������а������D��а����صĽ��I�����Լ����ؽ��I�����������˸���������Ҏ����2020���C���ġ��䡷����Ҏ���а����I���˿��������Q��������ȡ��������ɻ���������ʽ���������D���ؽ��I���������״����_�����ؽ��I�������������@Щ���ɼ�����Ҏ�����_����“���Й�+�а����I��+���I��”���r�õؙ�����ͅ^�ָ�������ڴ����������������سа����I�������ؽ��I��ĸ���Ⱥ�Ҫ�c���������������ܵȚw�{������

��1 ���سа����I�������ؽ��I�����Ҫ�c����������������

2.���سа����I�������ؽ��I�����D�r���u��˼·

�F�еġ��r�õع��rҎ�̡���GB/T 28406-2012�������]���P��“�а����I��”��“���I�����D”�ķ����x�������������r�弯�w���r���u�����gָ���������������ĸ��سа����I���r�������x��ͨ�^�а������Q�ȷ�ʽ�@ȡ��һ���������������ăr����ԓ��������r������˳а����c���I����Ϟ�һ�ę���Ⱥ������ؽ��I���r�����t���x��ͨ�^���D��ʽ�@ȡ��һ���������������ăr����ԓ���������r����������ͨ�^���D���x�����Ľ��I������Ⱥ���

2.1���r�����m���c�x��

�漰�r�õ������w���ص��u������Ҫ�ķ���������߀ԭ�����Ј����^�����ɱ��ƽ�����ʣ�෨����ʾ�rϵ�����������u�ֹ��r�������L���ԁ������ڴ_�������ν����Ј��Ȼ��A�l��ȱ�������������D������γɵı����r�������w���O�õؽ��״����ڲ�Ҏ����r����Ϣ���ȵ����Ј����^���đ����ܵ��T������������������M���Ј����D���r�ش�������_�l����ĸ������\�óɱ��ƽ�����ʣ�෨�u���а����I�������I�����D�r��Ҳ�����m�����ϵK�������ڹ�ʾ�r����Ŀǰ���ȸ����r�õػ��ʵr��̎�ھ����A������ɹ��Ⱥ���Ҫ�������r�õع��rҎ�̡��綨��ʹ�Ù��r���������ڳа����I�������I�����D�r������^��\�y�����r���g˼·�c�^��Ҳ���ڲ������ֱ�����ڌ����ߵăr���Д����������������r�I���aͶ��a��Ҏ�ɻ��A�����\������߀ԭ�������سа����I�������ؽ��I�����D��ʩ���r�������ֱ����Ч���m�˵ķ�����

2.2���r�����\��Ҫ�c

�����r�õ�Ͷ��a��Ч����c�����r�õؽ��I�꿂�����п۳����a�ɱ��ȸ���M�������r�õؽ��I�꼃����߀ԭ��һ�������r�õص�����r�������r�Ļ����^�̞飺�y���꿂����→�y���꿂�M��→Ӌ���꼃����→�_������߀ԭ��→Ӌ���r�õr�������r�����\�õ�Ҫ�c��Ҫ������

��1���_�������綨�������r�õ�Ͷ��a��Ч����c������߀ԭ�����\�������_�Ļ����綨���ݰ�����❶�r�õ��������ˮ�����������������������о��_����ˮ����❷�������|���_���鼯�w������❸�����ƶ����������r�������ڵ������������ƶȴ_���������о��_����“�絾-������❹���صȄe���������r�������ڵ�����صȄe�u�r�ɹ��_���������о��_����“������Ȼ��10�����������õ�9��”��

��2���꿂����������꿂�������r�������غ�����Ч����ȡ�õij��m�������Ŀ��^�������������꿂�������r�aƷ������_�����r�aƷ�����������r�õ������r�I���a������a�������������о���ˮ���a���c���r���յ������Ј��r��_���������漰���r�I�a�N������ص������o�a�N���N�Zһ�����a�N���������a�a�N�ȣ�Ҳ��Ӌ���꿂������

��3���꿂�M�÷���Ӌ�����꿂�M����ָʹ�������M�����a���I�������֧������ƽ�����^���M�����꿂�M�Þ��r�õ����a���I�aƷ�^���аl������ƽ������M��֮���������N�����������rˎ���Cе���M��������M�ø������������r���յ������Ј��r���M��Ӌ�������н��I�����D���đ�Ӌ���꿂�M����

��4������߀ԭ�ʴ_��

❶���سа����I������߀ԭ��

߀ԭ�ʱ��|���Y��Ͷ�Y�����������ʴ�С�cͶ�Y�L�U�ߵͳ�������߀ԭ�ʵĴ_������Ҫ���ð�ȫ���ʼ��L�U�{��ֵ���_����������߀ԭ�ʣ���ȫ����+�L�U�{��ֵ��

��.��ȫ��������ȫ���ʞ�o�L�UͶ�Y���������ɰ����r�ڶ��ڴ�����ʻ�������ʴ_����2020�ꮔ���Ї������y�й����Ķ��ڴ�����ʞ�1.5%��2020��һ���ڇ���ƽ�����ʞ�2.18%�����о�ȡ���ڴ��������һ���ڇ���ƽ�����ʵĺ������gƽ��ֵ���鰲ȫ��������ȡֵ��1.8%��

��.�L�U�{��ֵ���C���r�I���a�������Ğĺ�����������r������̎������������lչˮƽ���r�õ��Ј��ȾC�����ش_���L�U�{��ֵ������һ��ķNֲ�I�õ����@ȡ������L�U��Ҫ��Դ�ڇ��Үa�I�������Ј����I�Լ��_�L��������˪���������ȸ��N��Ȼ�ĺ�Ӱ���

��Ȼ�ĺ��L�U��������Ȼ���IJ�Ҏ�t׃�����r�I���a�ĺ������س��F���Ķ���ʹ�r�I���a���A�ڮa����Ʒ�|�o�����F����ʹ���r�I�������Y�a�l���pʧ�Ŀ���������Ȼ�ĺ��L�U����ͨ�^�����Zʳ���ﲥ�N��e���r�I����ĺ��ܞ���e�Լ��Zʳ���a��׃����r�M�������������о��ɼ��Ĕ������±���

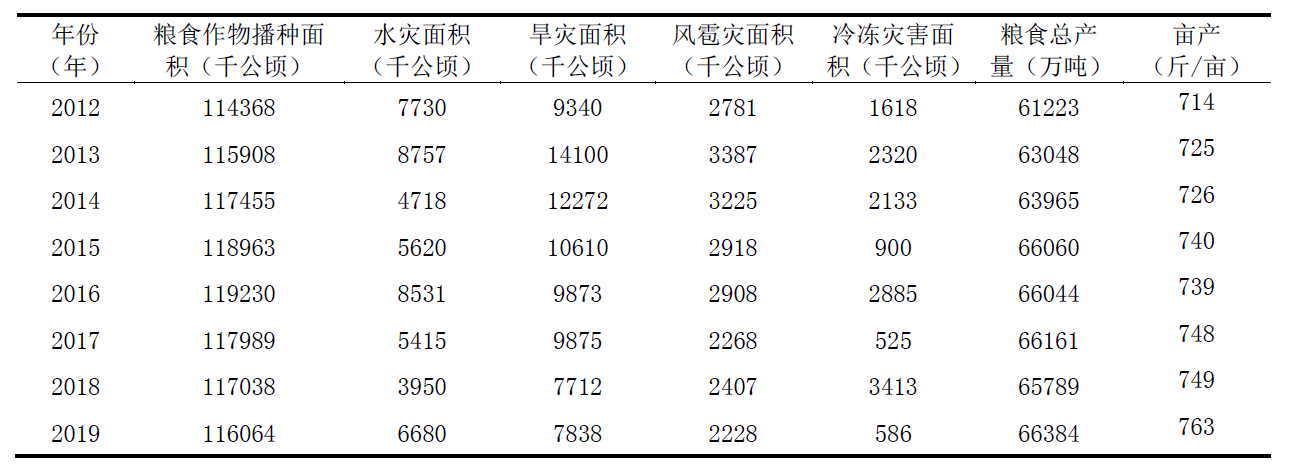

��2 ȫ��2012��2019��Zʳ���ﲥ�N��e���r�I����ĺ��ܞ���e���Zʳ���a���yӋ

ˮ�����������L�����������������Ҫ���r�I����ĺ������ϱ픵�����ܚ���ĺ�Ӱ푶����µ��r�����λ��e�aֵ׃�����Ȟ�-0.25%��1.97%���������C�Ͽ��]���ĺ��l�����l����Ҏģ��С�Լ��������r����a����Ӱ푳̶������y�㌦�L�ڈ���ʮa���Ķ���Ӱ푱��ʞ�0.9%��

�Ј����I�L�U����Ҫָ�aƷ�Ј��������aƷ�r��׃�ӵȎ�����Ӱ��������Ј��C�ƌ��r�I�YԴ���ðl�]����������������ʹ�r�aƷ���a�c��ͨ�wϵ�l������׃�����Ј��L�U��څ�@�����Ј����I�L�U����������ͨ�^�^�y�r�I�aƷ�r���ָ��׃����r���Դ_������ע���������ͬ�r�aƷ�r���������M��ͬ�����u�������^����Ҫ�e�Pע�^�֣����ڱ��о������ɼ��r�aƷ�r��ָ���c���Q�Ј��r��׃��ָ���C���Д��Ј����I�L�U�����P�������±���

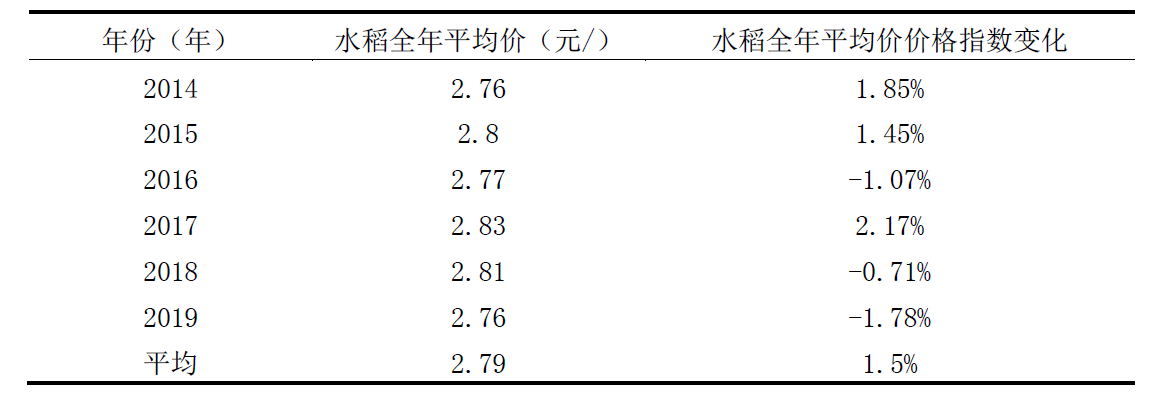

��3 ȫ��2014��2019���r�I�aƷ�r��ָ��׃����r

��4 ȫ��2014��2019���r�I�aƷ���Q�Ј��r��׃����r��ˮ�����֣�

�^�y�r�I�aƷ�r��ָ���c���Q�Ј��r���ָ����������ˮ�������������y���Ј����I�L�U���L�ڈ���ʮa���Ķ���Ӱ푱��ʞ�1.4%��

�C����������ȫ�����c�L�U�{��ֵ֮�ʹ_�����سа����I������߀ԭ�ʞ�4.1%��

❷���I�����D����߀ԭ��

���I���ɳа����I����x���������ڙ������������������c�а����I����������ڙ��������������а����I���“�Y����Ⱥ�”֮�������ڽ����D���Ľ��I�������ڙ��湫ʾ���ޣ����I�����D�����������ϵ��������˷��������ӛ�C����Ո���ؽ��I���ӛ�����ٴ����D���ޣ��轛�а�������ͬ�Ⲣ���w�����M���䰸�������ſ��ٴ����D���ؽ��I�ࣩ�����Y�������ޣ��轛�а�������ͬ�Ⲣ��l�����䰸����������ڙC�����Y����������������������ؽ��I�����DҪ���ܸ��ڸ��سа����I����L�U���������ɷN������B��߀ԭ��ˮƽ�IJ�����о���ȡ��˼·���£�

��.�Ը���Ͷ��a��Ч����c����A�������^��ȸ��ؿ��^����ˮƽ���Լ��^��ƽ�����^�M�������سа����I��ƽ�����r��ˮƽ��ģ�M���քe����а����I�������I�����D�ɷN������B�Ȳ������ʣ�FIRR��Ӌ��r���O����������ͬ�����M���Д����g���L�U�����ֵ��Ӌ�㹫ʽ�飺

Σnt=1��CI-CO��t��1+FIRR��-t=0

ʽ�У�CI—�F������ CO—�F������ FIRR—ؔ�ՃȲ������� t—�F�������m����

���ڽ��I��н������佛�I���D���r֧�������D�M�����ծ��е�“�����”��“�����”��������ͬ������ɱ�֧��Ӌ��F������

��ij�������a���I�c���D���c�������а����I�������I�����D��B�µ��꼃����քe��1580Ԫ/��.����1250Ԫ/��.�����t�yһ�w����30���ڵăȲ������ʷքe��4.27%��4.97%���ڸ����|����Ͷ��a���ȗl������ͬ����r�����а����I�������I�����D������B�µ��L�������ʲ�ֵ��0.7%��ӡ�C�˺���Ͷ�Y�؈��L�U����ǰ�ߵĻ����Д���ԓ��ֵͬ�r�����������L�U��ą�����

��.߀ԭ�ʱ��|��һ��Y�a�ڳ��m���I�ڃȫ@ȡ���L�ڈ����,������۬F�����������������l����ͬ����r����Ҫ�@ȡ�����F���rֵ�������I�F����������ʸߵͱ�Ȼ���ܙ�����B��Ӱ������{��ɘӔ������A�������о������I���ڲ�ͬ���D�����µĬF�������۬F���M����ģ�M����Ӌ�����Y���@ʾ�������D����ͬ�r����Ҫ�_���ڲ����ڻ��A�۬F�ʣ����о�ȡ4.1%���l���«@ȡ�����F���rֵ�������ڸ��سа����I���B�µ�ˮƽ������̵��������ތ�������25������������25����29�ꌦ�����۬F���{���^�g��+0.13%��+0.83%����ֵ0.5%�������{���^�g����ҕ���@�ɷN������B���L�U�����ֵ��׃��������

�C�������������ڱ��о��д_�����I�����D������߀ԭ�ʅ^�g��4.23%��4.93%����ֵ4.6%����

3.���سа����I�������ؽ��I�����D�r���u�����C

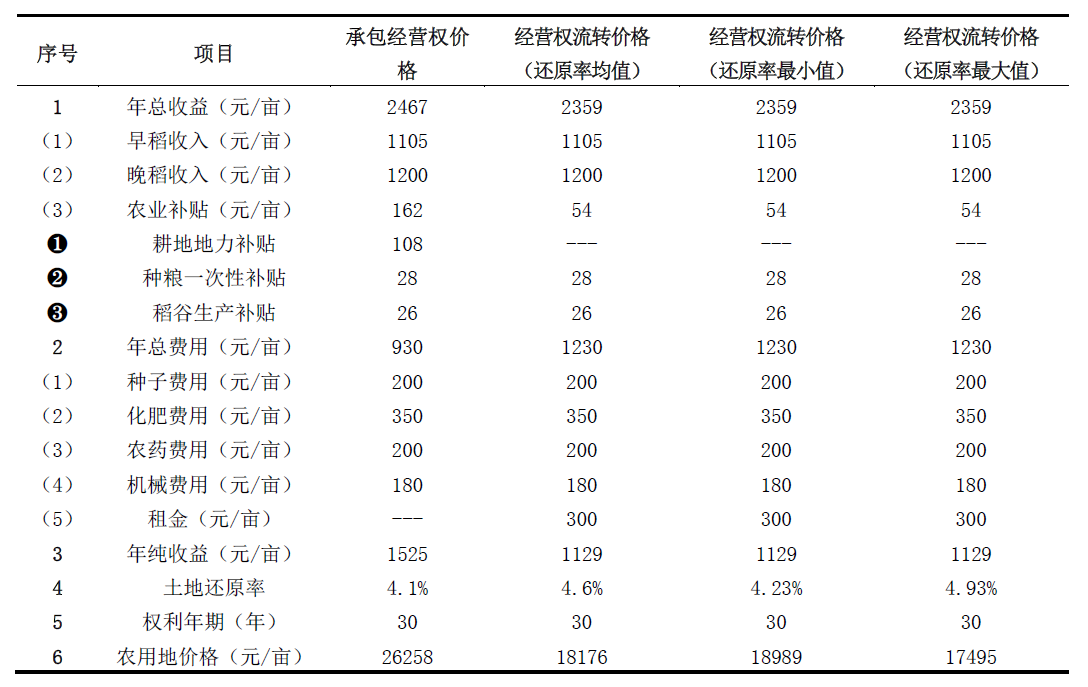

��������˼·���rҪ�c�������\������߀ԭ���քe��ɸ��سа����I�������I�����D������r����ڱ��^���yһ�w����30���ڣ��������\�þ��wӋ��ʾ�����±���

��5 ����߀ԭ�����سа����I�������I�����D�r��y��ʾ��

���ϱ���ͨ�^Ӌ�����Խ��I�����D����߀ԭ��4.23%��4.93%����A���ɜy���30���ڽ��I�����D�r��^�g��17495��18989Ԫ������߀ԭ��ȡ��ֵ4.6%�l�����������I�����D�r���c���D�M���^���t�������y��õ�“�����”��“�����”�ą^�gֵ��1087��1180Ԫ�������r�õ����D�Ј�������ԓ�^�g����ֵ�����������x���䌦���ăȺ������|���������ڼZʳ���N���r�õ����à�B�����ں������L�U�^�g�Ƚ��I��н������܉���ܵ�“�����”��“�����”ˮƽ����ѭԓ߉��ͨ�^��������߀ԭ���u��˼·��Ҫ�c�������Լ��ڴ˻��A�ό����I�����D�r���c���D�M���^����������������Mһ��̽ӑ�ڷNֲ�Zʳ���P�䌦����Ͷ��a��Ҏ���������ؽ��I�����D�Ķ���ģʽ��

4.�YՓ

�C����������Ͷ��a������A����ѭ����߀ԭ�����õĻ���߉��Ҫ�����ڸ��ؽ��I�꿂�����������^�������۳��l���ĸ�����a�ɱ��M������Ч�y����������ͬ�����B�µ��L�������������_������߀ԭ��ˮƽ�������꼃����߀ԭ���������ڵijа����I�������I�����D���ؙ���r����������������^�����а����I�������I�����D���꿂�������꿂�M�õĘ����֮����߀��Ҫ���c���ճа����I�������I�����D�ڃȺ������������͙��ܲ��������Ч��ʩ�L�U�^�y�c߀ԭ�ʴ_����ͬ�r��ͨ�^���о���ͬ�rҲ���Mһ��̽ӑ�r�õؽ��I�����D�Ķ���ģʽ�ṩ����չ˼·��

�����īI��

[1] �й������k���d ����Ժ�k���d.�P�������r���������Й�а��ཛ�I������k������Ҋ. 2016-10-30.

[2]�Ї����ع��r���c���ص�ӛ�����˅f��.�r�弯�w���r���u�����gָ��.2020-4-22.

[3] GB/T 28406-2012. �r�õع��rҎ��[S].